文章转载自化纤头条微信公众号

吴江计划淘汰喷水织机超10万台;

嘉兴秀洲区计划今年淘汰喷水织机10000台;

杭州萧山:印染厂将减至19家;

湖州滨湖街道喷水织机停车整顿;

苏州14家印染厂轮流停产1个月;

……

今年以来,伴随着环保整治和供给侧改革的推进,纺织行业掀起“关停潮”,不得新增产能,淘汰、转移落后纺织产能……这类通知不绝于耳。业内人士在无奈遵从的同时,心里却充满困惑:如此大规模、大力度的“关停风暴”之后,带给纺织行业的究竟会是什么?

而其实,如此浩浩荡荡的去产能,中国纺织历史上已经发生过一次!知往鉴今,我们不妨来回顾一下“1998年的纺织行业去产能”,看看在去产能进程中,纺织行业究竟发生了什么变化?此次去产能,与1998年的那次又有什么区别呢?

供给端调整的历史经验:1998年后纺织行业的前世

1992年邓小平南巡后全国开启了投资的热潮,高速的固定资产投资增速使得产能在90年代快速累积,其中包括大量的低效产能。1997年亚洲金融危机对我国经济造成冲击,这使得此前经济快速扩张中隐藏的一系列问题暴露出来,包括国有企业大面积亏损(1/3明亏、1/3暗亏、1/3盈利)、产能利用率低(不少行业不足40%)、债务问题等。

在这样的背景下,政府选择当时在经济中占有重要地位,且改造难度最大、阻力最大的纺织行业作为突破口,试点去产能改革。1998年初,国务院于年初发布了《国务院关于纺织工业深化改革调整结构解困扭亏工作有关问题的通知》,正式提出改革目标:从1998年起,用3年左右时间压缩淘汰落后棉纺锭1000万锭,分流安置下岗职工120万人,到2000年实现全行业扭亏为盈。

从具体措施来看,以行政手段为主。国务院要求,“九五”期间各地区、各部门及所有企业都不得以任何理由新增棉纺锭,不得以任何理由转移落后棉纺锭。对棉纺细纱机等纺织机械生产、销售严格实行“生产许可证”和“准购证”制度,坚决制止无证生产和在国内销售棉纺细纱机,对无证生产棉纺细纱机的企业给予经济制裁,同时追究企业负责人的责任,同时按有关规定严格限制进口棉纺细纱机。(看似与目前的政策非常相似)

阶段一(1996-1998年):去产能。

政府的压锭计划是分批完成的,1998年东部沿海地区基本完成压缩淘汰落后棉纺锭480万锭、分流安置下岗职工60万人、减少亏损30亿元;1999年其他地区基本完成压缩淘汰落后棉纺锭520万锭;2000年全面完成压缩淘汰落后棉纺锭、分流安置下岗职工的任务。

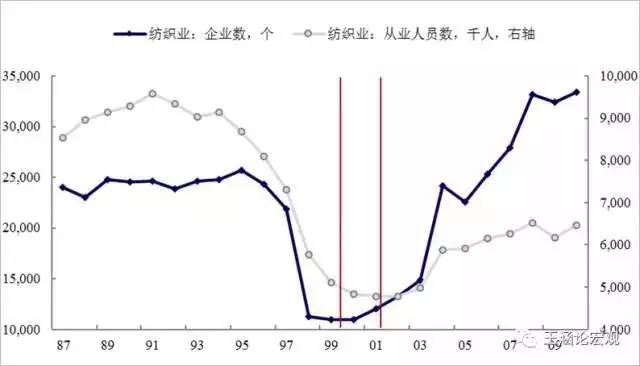

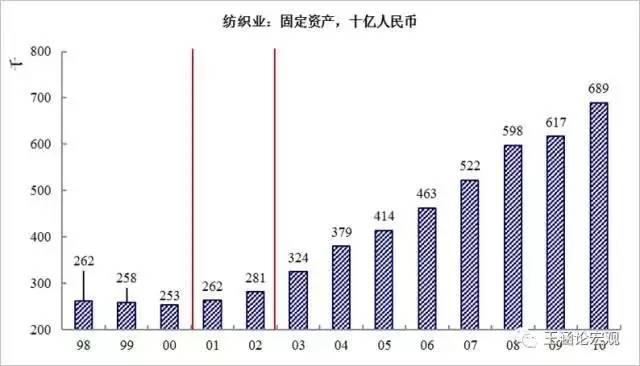

这一时期是纺织行业去产能最快的一段时期,纺织行业的企业及就业人数都出现绝对数的下降。在2001年之前,纺织业的固定资产也出现存量的下降,这是由于1998-2000年间三年纺织行业固定资产投资小于当年折旧。

阶段二(1999-2000年):去产能见效。

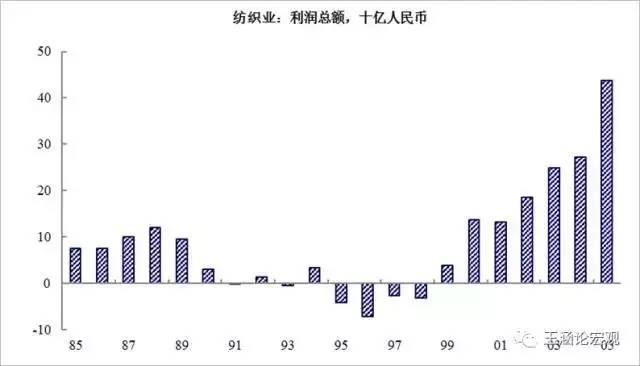

纺织行业去产能之前,1991-1998年间8年的时间里,纺织行业有6年是全行业亏损的,且1995-1998年连续四年亏损。换句话说,纺织行业拉开去产能序幕的1998年仍是全行业亏损。但这种情况从1999年开始得到了明显的扭转。1999年纺织行业实现全行业盈利,尽管盈利额仍较低。2000年则体现得更为明显,当年的全行业利润总额、单个企业盈利、ROE水平均达到1985年以来的最高水平。

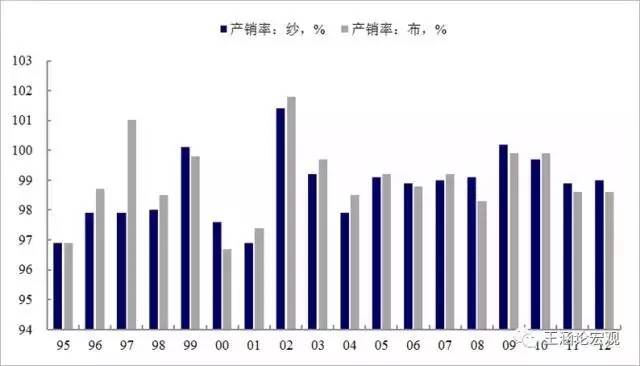

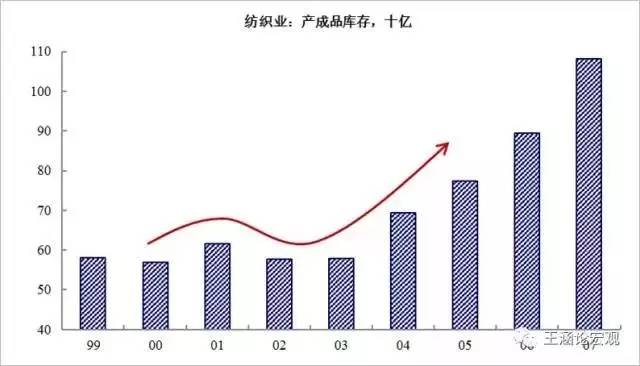

同时,行业改善还体现在各个层面,表现为库存水平下降、产销率上升,以及价格在2000年实现1995年以来的首次反弹。值得注意的是,实现快速盈利反弹是在企业数量处于低位未反弹、从业人员仍在削减、固定资产存量仍在下降的背景下实现的。事实上,这一时期的整体表现和2016年以来中国经历供给侧改革的行业所反映出来的状况非常相似。

阶段三(2001年):产能回升,行业经营状况有所反复。

情况在2001年出现了反复。首先是我们看到在前期企业盈利大幅改善的背景下,2001年纺织行业的产能出现反弹,表现为固定资产、企业数量均出现反弹。当年新增棉纺锭产能由1998-2000年的年均1.7万锭快速上升到2001年的47万锭,为1993年以来最大的单年新增产能量。

在这种情况下,我们看到全行业盈利、单个企业盈利再次出现回落,产品供需状况恶化(产销率再次下降),产品库存再次堆积,价格再次出现下跌。而从需求端来看,2001年实际GDP增速基本持平(2000年实际GDP增速为8.5%,2001年为8.3%),纺织行业的主营业务收入也仍在增长,这意味着行业经营状况的恶化更可能是因为供给层面的反复。

阶段四(2002年之后):加入WTO,产能、需求全面回升。

在经历了2001年经营状况的反复之后,2002年开启了中国纺织行业真正的新周期。在中国加入WTO之后,很多国家和地区对中国的纺织品进口采取配额制,而加入WTO之后,配额取消直接增加了纺织行业的外需。

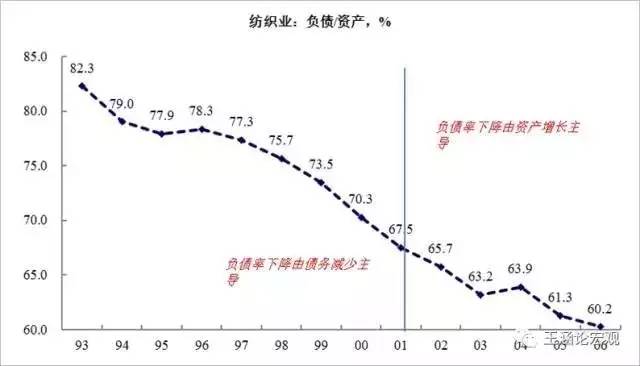

因而,在2002年我们看到产销率快速上升,2002-2003年产成品库存仍偏低,这反映的是需求偏旺导致的被动去库存,全行业盈利开始了长期的增长,纺织行业的价格也在2002年触底。自1997年开始,纺织行业的负债率就在持续下降,然而在2002年之前负债率的下降主要是由于债务下降所带来的,而在2002年之后,负债率的下降变为资产端扩张更快带来的。

现在VS历史:需求是核心差异

回头去看,1998年纺织行业去产能无疑是成功的。那么对比当前的供给侧改革和当时有哪些异同之处?

是否有需求改善是核心差异。实际上,对纺织行业去产能的历史回顾之后,自然而然会有一个疑问。当前中国的这一轮供给侧改革是走到了2001年还是站在2002年的起点上?核心差异在于是否有新增需求。如果没有新增需求,在去产能结束后,如果真如当前市场上很多分析师指出的中国将开启一轮朱格拉周期的话,那么中国大概率将重蹈纺织行业2001年的覆辙,即整个盈利、价格都出现反复。纺织行业的去产能真正成功,盈利真正实现趋势性的改善,仍是等到2002年中国加入WTO需求侧出现大幅改善之后才看到的。而现在的中国在未来1-2年显然不具备这样的条件。

华坚实业Tel: 020-26211288Fax: 020-82697838

雅图服装Tel: 020-26211288Fax: 020-26211838

雅莉纺织Tel: 020-26211618Fax: 020-26211628

中坚浆染Tel: 020-82716668Fax: 020-82712668

邮箱 : huajian2268@163.com

地址 : 广州市增城区新塘镇站前路7号(银沙工业园)

Copyright © 2001-2016,www.huajian-gz.com 版权所有 © 广州华坚纺织实业有限公司粤ICP备16097900号-1