文章转载自化纤头条微信公众

啥都涨,利润没涨!

整天忙,纯属瞎忙!

2017年,伴随着环保风暴的席卷,纺织行业可谓风起云涌。织机面临大量淘汰,需求淡季却表现火爆,部分纺织老板面对逆天的行情,却只能无奈感慨“啥都涨,利润没涨!整天忙,纯属瞎忙!”时至今日,究竟谁才是真正的赢家呢?下半年,又会有哪些因素将影响行情走势呢?

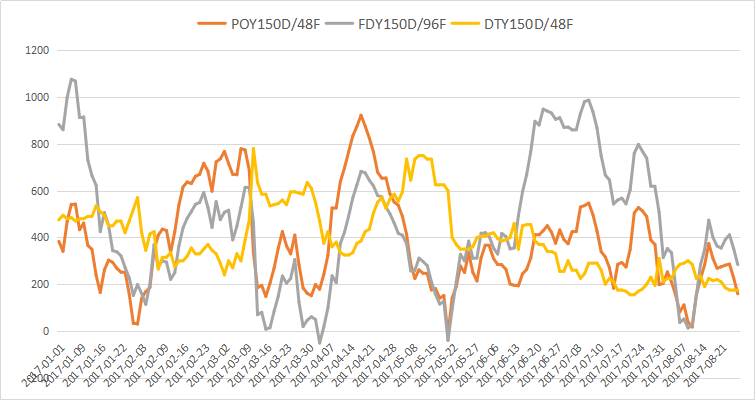

从下图可见,今年涤纶长丝常规150D产品现金流利润基本位于盈亏平衡线上方,峰值更是超过1000元/吨,而其中细旦产品利润更高,平均利润远高于往年同期。

2017年涤纶长丝150D产品现金流情况

另一方面,今年涤丝的“高利润”也可以从主流聚酯工厂的营业利润中一窥端倪。上半年,几大聚酯上市企业营业利润纷纷飙升,其中,涤纶长丝龙头企业之一的新凤鸣集团,上半年营业利润高达5.26亿元,增幅接近300%。

那么,数年未见的“持续景气行情”能否一直维持呢?

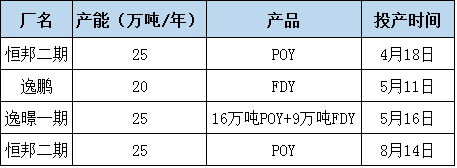

首先,来看几个数据。截止到目前,今年国内新老聚酯产能投放累计170万吨,其中长丝高达95万吨(其中,逸暻一期在重启后因故停产,故实际投入市场的长丝产能不足95万吨)。

1-8月份国内新老聚酯装置产能投放明细表

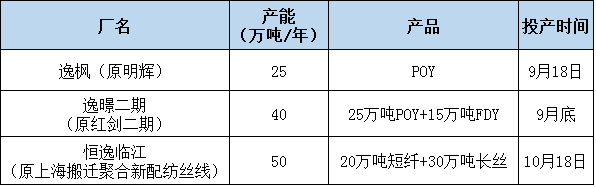

年内接下来的新老聚酯装置将集中在9-10月投放,累计产能达到200万吨,其中长丝95万吨,短纤20万吨。

9-12月份国内新老装置装置产能投放明细表

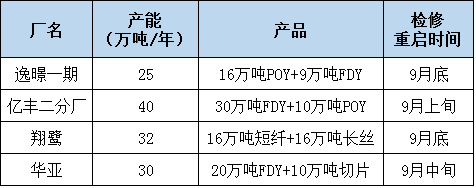

对于9-10月份来说,除了新老装置产能投放之外,前期7-8月份检修的一些装置也将在9月份重启,累计127万吨,包括逸暻一期25万吨,亿丰40万吨,华亚30万吨,翔鹭32万吨。

9月份国内检修的聚酯装置产能重启明细表

从装置情况上来看,9-10月份合计将投产的新老装置涤纶长丝产能达到95万吨,此外,9月重启的涤纶长丝产能也将达到101万吨。综上,9-10月将进入市场的涤丝产能高达近200万吨,聚酯产能将迎来投放高峰期!

“淡季不淡,是否意味着旺季不旺?”早在7月聚酯行情异常火爆之时,就有市场人士对今年“金九银十”的行情表示担忧!

从织造开机率来看,虽然前期因为高温、环保等因素出现了一些波动,但今年市场整体开机率依然较去年来的更为稳定,因此可以说,今年以来一直担忧的织造需求的下滑,至今并未明显体现,反而出于这样的预期,让部分需求得以提前透支。

然而,小编认为织造市场的利空或将逐渐释放!一方面,部分需求在前期已经有所透支,今年的旺季行情究竟“成色”如何还有待观察;另一方面,吴江等地的淘汰政策已经逐渐落地,后期对织造市场的打击也将逐渐显现,毕竟环保已经提升到国家层面,淘汰政策仅仅停留在口头的可能实在不大;最后,在前期利好已经炒尽,而自己却并非既得利益者的前提下,前期疯狂备货的贸易商和布老板也将逐渐回归理性。

小编侃侃:近年来聚酯行情的变化,小编更倾向于理解为“供给侧强势改革推进下,行业自上而下的蜕变”,期间行情的变化多由“事件性原因”主导。而经过几年的演变,加之资本的逐利性,部分聚酯产能在近年来逐渐重回市场;而另一方面,供给侧改革也在逐步向下游推进。物极必反,聚酯行业在持续的景气行情之中,却也透露着一些危机。而危机会否变成灾难呢?业内人士还需留一分警惕!

华坚实业Tel: 020-26211288Fax: 020-82697838

雅图服装Tel: 020-26211288Fax: 020-26211838

雅莉纺织Tel: 020-26211618Fax: 020-26211628

中坚浆染Tel: 020-82716668Fax: 020-82712668

邮箱 : huajian2268@163.com

地址 : 广州市增城区新塘镇站前路7号(银沙工业园)

Copyright © 2001-2016,www.huajian-gz.com 版权所有 © 广州华坚纺织实业有限公司粤ICP备16097900号-1